自疫情发生以来,文山州委州政府全力统筹推进应对新冠肺炎疫情和经济社会发展,不遗余力的推动企业复工复产,各行各业呈现出有序恢复生产的良好局面。1-3月,文山州规模以上工业能源生产及消费降幅明显收窄。

一、规模以上能源生产及消费基本情况

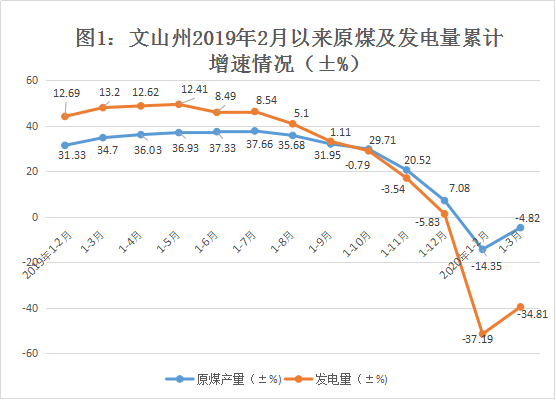

(一)原煤产量小幅下降,降幅明显收窄

1-3月,全州原煤产量28.25万吨,同比下降4.82%,降幅较1-2月收窄9.53个百分点,较去年同期(+34.70%)回落39.52个百分点。(煤炭资源整合后,文山州仅有文山州煤业有限责任公司普阳煤矿一家煤炭生产企业,该煤矿为露天开采,受天气影响大,因2018年前三季度雨季及进矿区道路硬化影响,当年基数较低,致使2019年前三季度全州原煤产量大幅增长。)

(二)受疫情及来水影响,发电量大幅下降

1-3月,全州规模以上工业发电量10.61亿千瓦时,同比下降34.81%,降幅较1-2月收窄2.38个百分点。其中,水力发电量7.57亿千瓦时,同比下降40.19%,降幅较1-2月收窄2.13个百分点,水力发电拉低全州规上工业发电量增速31.27个百分点,是全州发电量大幅下降的主要原因;火力发电量(余热余压、生物质发电)0.69亿千瓦时,同比下降12.23%,降幅较1-2月收窄2.28个百分点;风力发电量2.18亿千瓦时,同比下降17.20%,降幅较1-2月收窄5.67个百分点;太阳能发电量0.16亿千瓦时,同比下降14.61%,降幅较1-2月收窄5.81个百分点。(原煤产量及发电量增速情况见图1)

(三)规模以上工业综合能耗大幅下降

1-3月,全州规模以上工业综合能源消费量41.44万吨标准煤(当量热值,用于工业生产的能耗,下同)同比下降16.48%,降幅较1-2月收窄2.59个百分点,较去年同期(+5.59%)回落22.07个百分点,规上工业能源消费累计降幅为“十三五”以来首次连续2月下降超过15%。(2019年2月以来规上工业能耗及增加值增速见图2)

从全州五大高耗能行业看,1-3月,全州五大高耗能行业能源消费36.90万吨标准煤,占全部规模以上工业能耗的89.05%,同比下降16.89%,五大高耗能行业合计拉动全州规模以上工业能耗下降15.12个百分点。其中,化学原料和化学制品制造业能源消费5.00万吨标准煤,同比增长5.87%,非金属矿物制品业能源消费12.84万吨标准煤,同比下降21.23%,黑色金属冶炼和压延加工业能源消费2.28万吨标准煤,同比下降52.36%,有色金属冶炼和压延加工业能源消费14.87万吨标准煤,同比下降9.58%,电力、热力生产和供应业能源消费1.93万吨标准煤,同比下降11.16%。(见表1)

| 表1:文山州1-3月规模以上工业五大高耗能行业能耗情况

|

| 行业

|

综合能耗(万吨标准煤)

|

同比(±%)

|

拉动规模以上工业能耗增长(±%)

|

占规模以上工业能耗比重(%)

|

| 规模以上工业(合计)

|

41.44

|

-16.48

|

——

|

100.00

|

| 五大高耗能行业合计

|

36.90

|

-16.89

|

-15.12

|

89.05

|

| 化学原料和化学制品制造业

|

5.00

|

5.87

|

0.56

|

12.06

|

| 非金属矿物制品业

|

12.84

|

-21.23

|

-6.97

|

30.97

|

| 黑色金属冶炼和压延加工业

|

2.28

|

-52.36

|

-5.04

|

5.49

|

| 有色金属冶炼和压延加工业

|

14.87

|

-9.58

|

-3.18

|

35.88

|

| 电力、热力生产和供应业

|

1.93

|

-11.16

|

-0.49

|

4.65

|

分县(市)看,1-3月,全州8县(市)规模以上工业能耗“3增5降”。除西畴县、麻栗坡县、广南县因部分高耗能行业企业新建投产新增能耗较大,致使能耗增长较大外,其余5县(市)均呈下降趋势。(见表2)

| 表2:文山州1-3月各县(市)规模以上工业能耗情况

|

| 县(市)

|

综合能耗(万吨标准煤)

|

同比(±%)

|

拉动规模以上工业能耗增长(±%)

|

占规模以上工业能耗比重(%)

|

| 全州

|

41.44

|

-16.48

|

——

|

100.00

|

| 文山市

|

15.11

|

-31.87

|

-14.25

|

36.46

|

| 砚山县

|

15.87

|

-11.36

|

-4.10

|

38.30

|

| 西畴县

|

1.34

|

45.79

|

0.85

|

3.24

|

| 麻栗坡县

|

0.35

|

53.80

|

0.24

|

0.83

|

| 马关县

|

3.48

|

-1.70

|

-0.12

|

8.40

|

| 丘北县

|

0.19

|

-30.19

|

-0.16

|

0.45

|

| 广南县

|

3.69

|

36.70

|

2.00

|

8.90

|

| 富宁县

|

1.41

|

-24.70

|

-0.93

|

3.41

|

二、当前节能形势值得关注的问题

(一)水电铝项目陆续投产,新增能耗巨大,节能“双控”形势十分严峻

今年是“十三五”规划的最后一年,也是全面建成小康社会的目标年,当前文山州由云南神火铝业有限公司新建的年产90万吨电解铝项目今年已分段逐步投产(当前未达到纳规入统条件),预计2020年全年电解铝产量将达28万吨,用电达37.8亿千瓦时,净增能耗将达131.39万吨标准煤(电力等价折标按3.4759测算);另外,由云南文山铝业有限公司新建的年产50万吨电解铝项目预计将于今年5月、7月、8月分段投产,预计全年电解铝产量将达20万吨,用电将达27亿千瓦时,项目净增能耗将达93.84万吨标准煤。上述两个项目投产将使我州2020年能耗净增225.23万吨标准煤,全年单位GDP能耗将不降反升25%以上,能耗增量将超过《云南省节能办公室关于进一步加强能耗“双控”工作促进经济高质量发展的通知》(云发改环资〔2019〕1084号)文件下达目标200万吨标准煤以上,节能“双控”形势十分严峻。

(二)全州范围内降水偏少,发电量或将持续下降

自2019年下半年来,全州范围内降水较往年偏少(州水文局监测数据显示:2019年全州平均降水量1130毫米,折合降水总量为355.4亿立方米,比常年偏少6.7%,比上年偏少13.7%,属偏枯年份),导致多数水力发电企业库区蓄水严重不足,水力发电量逐月下降,且降幅呈扩大趋势。加之全州发电量中水力发电占90%左右,若后期降水仍偏少,全州发电量将持续呈下降态势。

三、下步工作建议

(一)加强沟通衔接,争取用能空间

2020年乃至“十四五”期间,全州绿色水电铝布局规模将进一步扩大,尤其到“十四五”云南神火铝业有限公司年产90万吨电解铝项目、云南文山铝业有限公司年产50万吨电解铝项目、山东魏桥铝电有限公司置换转移至云南省文山州砚山县建设云南宏泰新型材料有限公司年产203万吨电解铝项目将全面达产,三个项目全面达产后,每年用电将达463亿千瓦时以上,每年用能将达1609万吨标准煤以上。加之水电铝下游产业布局影响,预计“十四五”期间新增用能将达1800万吨标准煤以上,能耗年均增速达23%以上,节能“双控”形势将非常严峻。为此,各部门要加强沟通协调,不断提高节能降耗监管工作质量,节能主管部门要密切关注各领域节能降耗方面的政策及指标支持,积极与上级部门沟通衔接,为全州经济发展争取更大的用能空间,促进全州经济社会高质量跨越式发展。

(二)合理招商引资,促进结构性节能

在全州重点产业招商引资工作中,要严格控制高能耗项目,减少新上项目对全州能耗强度的影响,积极调整全州用能结构,控制能耗总量。在现有产业结构上,一方面要加快以高新技术产业为代表的高产出、高附加值、低能耗产业的发展;另一方面要调整高耗能行业内部产品结构,提高产品的技术含量和附加值,加快淘汰钢铁、水泥等落后的生产能力、工艺、技术和设备,提高能源利用效益。

(三)加强监测预警,完善部门协同机制

一是要进一步提高规上工业能源统计数据质量,各级统计机构要加强对一套表平台企业数据的审核力度,确保统计数据准确无误;二是要制定完善能源预警信息发布规范,在加大监测力度同时,按要求、按程序发布节能预警信息;三是相关部门要分工明确,协同配合,加强对工业能耗数据的分析力度,行业主管部门应编制能源消费总量调控预案,并按照预警信息,及时采取得力措施对能耗异常波动情况进行调控。

公安备案号:滇公网安备 53262102000185号

公安备案号:滇公网安备 53262102000185号